Temat coraz to częściej pojawia się w komentarzach nie tylko do mojego bloga. Coraz to częściej zastanawiamy się jak będziemy żyć na emeryturze. Zagramy w szachy jak Panowie na zdjęciu?

Ostatnie wiadomości w mediach są coraz bardziej przerażające. ZUS wypłaci zaledwie 30% naszej ostatniej pensji… A płacić prawdopodobnie na ZUS będziemy jeszcze więcej, bo podatki zostaną jeszcze zwiększone. Gdy ma się już 40 lat emerytura wydaje się coraz bliższa. I nie ważne czy będzie to za 20 czy 30 lat. Czasu na oszczędzanie i inwestowanie jest coraz mniej. Niepewność związana z ZUSem i z OFE nie służy nam na pewno. Jeszcze niedawno nas przekonywano, że im więcej składek do ZUSu wpłacimy tym więcej będzie wynosić nasza emerytura. Dzisiaj coraz częściej słyszymy, że wpłacone składki nie będą mieć żadnego znaczenia, bo każdy dostanie emeryturę minimalną, socjalną. Nie rozumie tylko, dlaczego chcą pobierać z naszych pensji w nowym jednolitym podatku jeszcze większą część na te składki. Uczciwiej by było, że płacimy wszyscy równo, otrzymujemy równo, a to co więcej zarabiamy sami zagospodarujemy i bezpiecznie zainwestujemy na kilkadziesiąt lat. Nie dostajemy jednak takiego wyboru.

Pewne jest już raczej , że nie będziemy w stanie normalnie żyć po przejściu na emeryturę wyłącznie ze środków które ZUS nam zaoferuje. Możemy oczywiście, jeśli zdrowie na to pozwoli, pracować do końca życia…. Ale chyba nie o to większości nam chodzi. Drugą możliwością jest posiadanie takich środków finansowych, które zapewnią nam godne, spokojne życie. To co mówi teoria finansów, to zacznijmy oszczędzać jak najwcześniej. Najlepiej od pierwszej pensji odkładajmy pieniądze. I wtedy efekt procentu składanego, którym ponoć zachwycał się Einstein , może przynieść niesamowity efekt. Odsetki rosną bowiem wykładniczo. Gdybyśmy przez 30 lat co miesiąc odkładali 200 zł uzbieralibyśmy 72.000 zł, a gdybyśmy je lokowali na roczną lokatę z oprocentowaniem 5% to nawet po zapłaceniu podatku Belki nasz kapitał zwiększyłby się do 138.711,30 zł. A możemy odkładać znacznie dłużej i większe kwoty, choćby tylko w niektórych miesiącach. Wyliczenia zaczerpnęłam ze strony czytosieoplaca.pl

Niestety wielu z nas ma znacznie mniej czasu na zabezpieczenie sobie tych środków. A gdy jeszcze zerkniemy do ankiety OECD, i zobaczymy, że tak naprawdę nie widzimy powodu żeby oszczędzać i nie umiemy tego zrobić, to problem robi się jeszcze większy. Najpierw musimy się nauczyć systematycznego oszczędzania, dobrze byłoby wyrobić sobie ten nawyk. Aby zacząć odkładać na przyszłość musimy zacząć planować nasz comiesięczny budżet. A potem nauczyć się zabezpieczenia odłożonych pieniędzy, tak żeby nie traciły na wartości, a może nawet zarabiały. Dzisiejsze niskie stopy procentowe nie dają dużo zarobić, ale jednak otrzymujemy więcej niż wynosi inflacja (pewno deflacja lada chwila się skończy). Polacy jednak najczęściej swoje pieniądze przechowują na nieoprocentowanych rachunkach bankowych. Czasami tylko na lokatach i rachunkach oszczędzam.

Inne metody coś nie najlepiej nam się kojarzą, nasza historia zna przykłady, choćby obligacji przedwojennych , których ludzie nigdy nie mogli wykupić. Tuż po zakończeniu komunizmu próbowano nas przekonać do ubezpieczeń na życie, sama miałam polisę Pioneera. Niestety w momencie gdy była konieczność, by przestać je opłacać traciło się wszystko, albo prawie wszystko. Mieliśmy też słynne książeczki mieszkaniowe, gdzie rodzice odkładali pieniądze dla dzieci. Przyszła gigantyczna inflacja (kilkaset procent) i straciły zupełnie swoją wartość. Później pojawiły się polisolokaty, czyli długoterminowe ubezpieczenie z funduszem, ale z gigantycznymi kwotami za ich wcześniejsze zerwanie. Pomysły były dobre, ale niestety warunków nie dostosowano do zmieniającej się rzeczywistości. Były zbyt mało elastyczne. Później rządzący zafundowali nam reformę emerytalną wraz z III filarem, niestety na III nas nie bardzo umieli namówić, a II po kilkunastu latach nam prawie zabrali. Jego resztki pewno znikną lada moment w przepastnym worku bez dna w ZUS. Polacy stracili więc zaufanie do instytucji i bankowych i państwowych, które przyczyniły się do tych perturbacji. Niestety mam złą wiadomość, dzisiaj nie mamy wyboru, musimy komuś zaufać, może z większą dozą zaufania do siebie i przygotować się samemu do przejścia na emeryturę.

Najłatwiejszą możliwością zapewnienia sobie dostatniego życia na starość jest posiadanie dochodu pasywnego, najłatwiejszą dla tych którzy mają pieniądze…. Posiadanie mieszkań na wynajem, oczywiście bez zaciągniętego na nie kredytu, czy dobrze prosperującej firmy, zapewni dopływ środków, również na emeryturze. Będzie tak też gdy otrzymywać będziemy odsetki z lokat od wielkich kwot (może jakiś spadek?). A może kiedyś państwo nam zafunduje Bezwarunkowy dochód podstawowy, pomysł na szczęśliwe życie?

Dla większości z nas są te możliwości niedostępne, musimy włożyć znacznie więcej wysiłku w swoje przyszłe bezpieczeństwo.

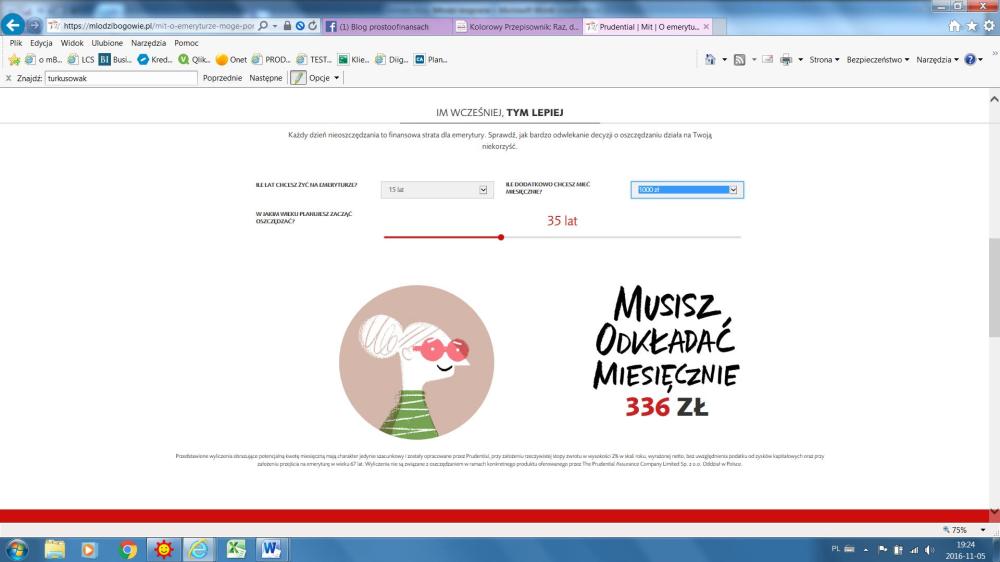

Zacznijmy oszczędzać, żeby móc cokolwiek odłożyć. Widzieliście pewno reklamę Prudential’a o młodych bogach? Reklama, która jest nachalna, ale chyba tak trzeba, żeby na nią zwrócić uwagę. Nie chcę teraz pisać o produkcie, który oferują, o tym parę słów poniżej. Chodzi mi o samo obudzenie naszego myślenia. Bardzo ciekawie mają zrobioną stronę internetową. Między innymi , możemy sprawdzić ile powinniśmy oszczędzać miesięcznie, żeby wystarczyło nam na emeryturze. Zerknijcie. Im macie mniej lat tym będzie wam łatwiej, ale… musicie systematycznie co miesiąc przez całe życie, do 67-roku życia odkładać tyle ile wam się pokaże…. Poniżej przykład dla osoby 35-letniej, która chce na emeryturze przez 15 lat otrzymywać dodatkowo 1000 zł.

Oszczędzanie dla jednych jest proste, dla innych bardzo trudne. I nie myślę tu o wielkości pensji, choć ma ona znaczenie, ale o mentalności, podejściu do życia. Oszczędzanie oznacza, że przeważnie musimy wydawać mniej niż byśmy chcieli. Musimy wydawać mniej niż zarabiamy. A tego nie lubimy, jesteśmy narodem, który nienawidzi gdy go do czegoś się zmusza, a tak często oszczędzanie jest odbierane. Tym czasem musimy zmienić sposób myślenia, podejście. Inaczej nasza jesień życia na pewno nam się nie spodoba. O tym, że sami jesteśmy wrogami własnych pieniędzy już pisałam na blogu.

Jak już uda nam się cokolwiek odłożyć, nie trzymajmy tych pieniędzy ani w skarpecie, ani na nieoprocentowanym rachunku, przynajmniej pomyślmy o rachunku oszczędzam. A jak kwota się jakaś okrągła uzbiera przerzućmy na jakąś dobrą lokatę. Czy warto oszczędzać na lokacie?

Mając oszczędności musimy zadbać o dwie rzeczy: o ich bezpieczeństwo, a także o utrzymanie ich wartości, a nawet o realnym zwiększaniu ich wartości. Bezpieczeństwo do kwoty 100.000 euro na osobę, w jednym banku, na ten moment daje nam BFG. Dopóki jest nasze państwo wypłacalne środki są niezagrożone. Trudniej z drugim warunkiem, tak naprawdę oszczędności długoterminowe, bo tak je musimy nazwać powinny na siebie zarabiać. Lokaty kokosów nam nie zagwarantują, zawsze coś, ale dobrze byłoby znaleźć coś innego. Lokaty długoterminowe są też przeważnie lepiej oprocentowane niż te krótkie. Gdy już wiemy, że tych pieniędzy nie ruszymy warto pomyśleć o dłuższej lokacie. Kolejnym bezpiecznym instrumentem są obligacje skarbu państwa. Te mają przeróżne terminy od 2 do 12 lat. Może warto zwrócić uwagę też na dopiero co wprowadzane obligacje rodzinne. Możemy też środki odkładać w dwóch rodzajach IKE (indywidualne konto emerytalne) i IKZE (indywidualne konto zabezpieczenia emerytalnego) – nie można tam mieć zbyt dużych kwot, bo są ustalone limity roczne (na 2016 r. IKE -12.165 zł, IKZE – 4866 zł) ale oba konta dają nam preferencje podatkowe, więc zarabiamy jakby podwójnie. Konta mogą inwestować w różny sposób, warto to sprawdzić zanim się podpisze umowę. Przygotuję artykuł bardziej szczegółowy na ich temat.

Innym sposobem zabezpieczenia wartości naszych oszczędności na przyszłość może być ubezpieczenie na życie połączone z długoterminowym oszczędzaniem (choćby Prudentrial). Instrument podobny do słynnych polisolokat, warunki jednak już się trochę zmieniły. Jest to połączenie ubezpieczenia z … kontem inwestycyjnym. Ten dziwny twór powstał jako efekt wprowadzenia podatku Belki od oszczędności . Taki instrument zadziała jako ubezpieczenie i jako fundusz inwestycyjny. W razie naszej wcześniejszej śmierci najbliżsi otrzymają pieniądze, albo gdy my już zdecydujemy, że nazbieraliśmy wystarczającą kwotę, możemy z niej zacząć korzystać. Jego zaletą jest to, że możemy wybrać jak agresywnie chcemy inwestować, a gdy zmienimy naszą strategię, nie zapłacimy w tym momencie podatku Belki, będzie naliczany dopiero na końcu, gdy wybierzemy środki od uzyskanych zysków. Minusem jest to, że firmy ubezpieczeniowe pobierają prowizję za zarządzanie, oprócz tych prowizji, które pobierają fundusze inwestycyjne.

I tak przeszliśmy z bezpiecznych lokat do instrumentów bardziej ryzykownych. Zarabianie na lokatach nie jest wielkie, dlatego przy długookresowym (co najmniej 5-10 lat) oszczędzaniu, a właściwie już inwestowaniu, trzeba pomyśleć o tym, żeby część oszczędności ulokować w bardziej ryzykownych instrumentach, jak choćby funduszach inwestycyjnych. I tu bardzo ważna zasada, a mianowicie taka, że zawsze powinniśmy dywersyfikować miejsce „przechowywania” naszych oszczędności. Jest takie stare powiedzenie, żeby nigdy wszystkich jajek nie wkładać do jednego koszyka, innymi słowy nigdy nie inwestujmy 100% naszych oszczędności w ten sam (bądź podobny) instrument, czy w tej samej instytucji. Podzielmy je co najmniej na 4 części. Dzięki temu ryzyko jest bardziej rozproszone, ewentualne straty będą mniejsze. Im większa dywersyfikacja tym lepiej.

Fundusze inwestycyjne mogą inwestować mniej lub bardziej bezpiecznie. Najbezpieczniejsze są fundusze pieniężne, najbardziej ryzykowne akcyjne. Im większe ryzyko tym większa szansa na większy procent zysku, ale niestety również na większą stratę. Do niedawno mówiono, że przy długookresowym inwestowaniu w akcje zawsze się zarobi. Niestety ostatnie lata nie potwierdzają tej reguły. Ja osobiście bałabym się polskiej giełdy. Niepewność związana z OFE, które są jednym z największych inwestorów naszej giełdy, a także niepewność co do zachowań spółek państwowych (możliwość zaprzestania lub znacznego zmniejszenia wypłacanych dywidend) to ryzyko zwiększają. Dlatego inwestycje w polskie fundusze inwestujące na rodzinnym rynku zostają tylko te bezpieczne – pieniężne. Warto polecić fundusze parasolowe, są to takie fundusze, które skupiają inne fundusze, bardziej lub mniej ryzykowne. Dzięki temu, że są jakby „zrzeszone” w jednym portfelu, możemy w trakcie inwestycji zmieniać, w których z ich członków chcemy inwestować. Tu też nie płacimy podatku Belki w momencie zmiany, lecz dopiero na końcu w chwili wykupu jednostek i osiągnięciu oczywiście zysku. A ewentualne straty w trakcie trwania inwestycji pomniejszają nam zrealizowane zyski, zapłacimy więc mniejszy podatek niż gdyby inwestycje były odrębnie przeprowadzone.

Gdy mamy dom albo mieszkanie, możemy (być może) skorzystać będąc na emeryturze z kredytu odwrotnego. Bank przejmuje nasze lokum po śmierci, a my dostajemy dodatkową wypłatę co miesiąc. Na razie ustawa w tym temacie zdaje się nie powstała, nie wiadomo więc co będzie za kilkadziesiąt lat….

Co nam więcej pozostaje? Zabrać się za nasze finanse, przeanalizować je dokładnie, wprowadzić korekty w nasze przyzwyczajenia i zacząć naprawdę oszczędzać, a potem gdy już będzie co inwestować, inwestujmy żeby pomnożyć zgromadzone środki. Od czego zaczynacie? Może od spisania wszystkich wydatków stałych, czy na pewno wszystkie są nam niezbędne? Czy nie można mieć czegoś taniej? A może od analizy wydatków na jedzenie? Parę podpowiedzi znajdziecie w jednym z moich wcześniejszych tekstów. Dopadł mnie GUS

I jeszcze jedna zasada, oszczędność to nie jest to ile mniej wydaliśmy, np. gdy taniej kupiliśmy kilogram jabłek, powiedzmy o 1 zł… To nie będzie oszczędność, jeśli tą złotówkę wydamy na coś innego… Jeśli ją wrzucimy do jakiejś „skarbonki” to wtedy będzie prawdziwą oszczędnością.

Musimy się zmierzyć z tematem. Im wcześniej tym lepiej, tym łatwiej będzie zapewnić sobie godne życie. Niestety nie mamy szans na bezwarunkowy dochód podstawowy od państwa, musimy o siebie zadbać sami. Kto mi kiedyś powiedział, że jego emeryturą są dzieci… Coś w tym jest.

Jakie macie przemyślenia na temat własnej emerytury? Oszczędzania? Uporządkowania finansów? Podzielcie się nimi proszę. Jeśli jakiś temat poruszony w poście chcielibyście, żebym rozwinęła dajcie proszę znać w komentarzach. Każdy Wasz komentarz jest dla mnie bardzo ważny, daje mi informację, że piszę dla prawdziwych, żywych ludzi.

Ula, jeden z najlepszych Twoich tekstów. Bardzo dający do myślenia. Ja też ostatnio poważniej wzięłam się za zamyślenie o finansach… ja bym chętnie poczytałam o tym, gdzie i w jakim banku ewntualnie inwestować, żeby faktycznie można było coś wygrać. Czy to w ogóle możliwe?

Miłej niedzieli:)

PolubieniePolubione przez 1 osoba

Dzięki Aga za komentarz, cieszę się, że tekst daje do myślenia. Pomyśle co Ci odpowiedzieć. Mój mąż zawsze mówi, że ludzie przecież latają w kosmos, więc wszystko jest możliwe 😉

PolubieniePolubienie

To przykre, że człowiek uczciwie zarabiający, płacący składki przez całe życie musi myśleć o oszczędzaniu na starość. W końcu płacimy sporą część naszych dochodów, więc powinniśmy być spokojni. Prawda jest taka, że wiele ludzi nie ma nawet z czego oszczędzać, niestety.

PolubieniePolubione przez 1 osoba

Obecnie opłacane składki idą na wypłatę. Problem w tym, że jak już będziemy na emeryturze to nie będzie kto miał wpłacać a Polska pewnie będzie bankrutem.

PolubieniePolubienie

Poruszasz temat, o którym w prawdzie mówi się od dawna, ale trochę jakby po cichu z nadzieją, że jednak jakoś to będzie. Bo przecież jak to jest możliwe, że tej emerytury nie będzie takiej jak miała być.. Prawda jest też taka, że sami jesteśmy odpowiedzialni za własny los. Zgadzam się z Tobą i tym artykułem..

PolubieniePolubione przez 1 osoba

Emerytura to zawsze był temat odległy, ale wlasnie trzeba o tym myslec. Dobrze, że to poruszasz. Mój mąż zajmuje się oszczędzaniem😉Mi to opornie idzie, niestety. Myślę, że inwestycja w mieszkanie to dobry pomysł.

PolubieniePolubione przez 2 ludzi

Mam 20 lat, mieszkam w wynajmowanym mieszkaniu, a samochód stanowi mój jedyny majątek, a jednak już odkładam na przyszlość. Historie znajomych jak i we własnej rodzinie pokazały mi, że na Państwo nie zawsze można liczyć. Człowiek pracuje ciężko całe życie, by potem wybierać między lekarstwami a jedzeniem… To okropne i przerażające. Młodzi muszą już na starcie dorosłości myśleć o emeryturze – takie są realia, a lepiej wcale nie będzie…

PolubieniePolubione przez 2 ludzi

Zaimponowałaś mi 🙂

Masz rację najtrwalej uczymy się na doświadczeniach własnych i najbliższych.

Im wcześniej zacznie się myśleć o przyszłości tym będzie to łatwiejsze.

PolubieniePolubienie

Ula bardzo Ci dziękuję za ten tekst. Dziękuję, że powstał tak „na moje zamówienie”. Nie pocieszył mnie, bo widzę, że muszę bardzo zmądrzeć finansowo. Natomiast jeszcze nie mam pomysłu, gdzie lokować w razie czego środki. Jako prawdziwa polska obywatelka boje się uwierzyć mojemu państwu. Czy wiesz, że żałuję, że nie wyemigrowałam te 20 lat temu? Obligacje? A czy państwo nie zbankrutuje przy tych wszystkich prezentach, i kiełbasie wyborczej na następne lata, rozdawanych lekką ręką na prawo i lewo? Tak jak napisałam w komentarzu, zaczynam mysleć o kurach 😀 może warto na jakieś „agro”się przerzucić? 😀 Całuski Ula!

PolubieniePolubione przez 1 osoba

Ja chyba nie umiałabym wyemigrować.

Kury, własne warzywa to dobry pomysł. Agroturystyka też może być dobrym rozwiązaniem.

Ważne, że się myśli, reaguje na ciągłe zmiany, to nasze życie, nasza przyszłość.

Niestety państwo też może zbankrutować… Choć Grecji jakoś nie pozwalają.

Mam nadzieję, że nasze zaufanie do państwa będzie rosnąć, ale mam świadomość że nie od nas to zależy….

Pomyślę, jeszcze nad innymi bezpiecznymi pomysłami. Całuje 🙂

PolubieniePolubienie

Bardzo przydatny tekst,który dał mi wiele do myślenia. Mimo młodego wieku systematycznie staram się coś odłożyć.Chociaz to przykre,że wchodząc w dorosłość młodzi ludzie muszą zmierzyć się z tematem finansów,aby w późniejszym czasie i na emeryturze móc godnie żyć. Zostaję tutaj na dłużej

PolubieniePolubione przez 1 osoba

Cieszę się, że mój tekst się spodobał.

Zawsze sobie można mówić oszczędzając, że to na podróż do około świata 🙂 Jak emerytura będzie godna, to czemuby tak nie zrobić 🙂

PolubieniePolubienie

To właśnie jest problem młodych ludzi, że w szkole tego nie uczą. Bardzo często również w domu. I błędne koło się zamyka. Ale komuś na tym zależy aby tak było.

PolubieniePolubione przez 1 osoba

Dlatego warto zadbać na własną rękę o swoją wiedzę i dopilnować, żeby nasze dzieci też ją miały.

PolubieniePolubienie

Państwo, które nas okrada w biały dzień, to jest przykre. Bez inwestycji w przyszłość to nic nam z tych lat pracy i oddawanej daniny. Zamiast coraz lepiej, to jest coraz gorzej…wstyd żeby państwo tak traktowało swoich obywateli.

PolubieniePolubione przez 1 osoba

Niestety muszę się z Tobą zgodzić. Zostaliśmy „wkręceni” w opłacanie wysokich składek ZUS, inaczej by było gdyby każdy płacił po równo, na minimalną emeryturę. A resztę w miarę możliwości każdy mógłby sobie odłożyć.

PolubieniePolubienie

W obliczu braku środków do życia, wile osób zostanie zmuszonych do odwróconej hipoteki. W ten sposób będą po raz drugi tracić na mieszkaniach, które spłacali przez 30 lat.

Niestety jeszcze kilka-kilkanaście lat temu emerytura wydawała się ludziom czymś oczywistym (i zapewniającym w miarę godziwy byt) i mało kto zastawiał się nad tym, by samemu na nią odkładać.

PolubieniePolubione przez 1 osoba

Masz rację odwrócona hipoteka może być ratunkiem. Ale niestety nie ma nic za darmo.

Jeszcze parę miesięcy temu wiele osób powiedziałoby, że będą mieć przyzwoitą emeryturą, dzisiaj wiemy jednak, że tak nie będzie 😦 I trzeba reagować bez względu na to ile lat nas od emerytury dzieli.

PolubieniePolubienie

Mam 23 lata i jeszcze nie myślę o emeryturze. wiem, że raczej sama będę musiała na nią odłożyć i nie ufam żadnym systemom powierniczym, ani innym tego typu rzeczom.

PolubieniePolubione przez 1 osoba

Jesteś w dobrej sytuacji, że mając tyle lat już to wiesz. Mam nadzieję, że mojej 25-letniej córce też udało mi się tą wiedzę przekazać. Macie więcej czasu, żeby na spokojnie, mniejszymi oszczędnościami zapewnić sobie bezpieczna przyszłość.

PolubieniePolubienie

Mysle ze czeka nas bardzo duzo pracy w temacie oszczedzania pieniedzy. Nie mamy juz zaufania do Państwa, ale jeszcze nie nauczyliśmy się, że za coś bedziemy musili żyć na starość.

PolubieniePolubione przez 1 osoba

Zgadzam się, to bardzo trudny moment, kiedy z jednej strony już nie ufamy, a z drugiej nie podjęliśmy jeszcze żadnych działań…

PolubieniePolubienie

Świetny artykuł, daje wiele do myślenia… nie ma gorszej rzeczy, jak obudzić się z ręką w nocniku na stare lata.

PolubieniePolubione przez 1 osoba

Dziękuję Kasiu. Mając już sporo lat ciężej zareagować. Im wcześniej to zrozumiemy tym lepiej.

PolubieniePolubienie

Ja po moim otoczeniu widzę jednak, że wiele osób czuje się niepewnie odkładając pieniądze na różnych specjalnych kontach – tak jak ten cały II filar, który miał być nietykalny, ale potem zabrano z niego część pieniędzy do ZUSU… złodziejstwo po prostu. Ja się wcale nie dziwię, że ludzie wolą odkładać do skarpety – fakt, stracisz na inflacji, ale na pewno mniej niż gdyby Ci odebrali pieniądze z II filara.

PS. nie myślisz o wprowadzeniu disqusa jako systemu komentarzy?

PolubieniePolubione przez 1 osoba

Szkoda, że reforma z II i III filarem się nie sprawdziła. Dla mnie „zabranie” moich pieniędzy też było kradzieżą. Tak państwo nie powinno postępować z obywatelami. III filara na szczęście nie mogą tknąć, tylko nie wiele osób cokolwiek ma tam odłożone.

Bardzo lubię komentować przez Disqusa, nie bardzo wiem jednak jak go zainstalować u siebie… Może kiedyś uda mi się przez tą informatyczną dżunglę się przebić 😉

PolubieniePolubienie

Ach, okej, chyba na wordpress. com nie można Disqusa 😦 a szkoda.

PolubieniePolubienie

Najgorsze w tym wszystkim jest to, ze mamy „chorą” politykę. Zamiast sami na siebie zarabiać i potem z tego wszystkiego korzystać na emeryturze to zarabiamy, ale na dzisiejszych emerytów, a na nas młodych nie będzie miał kto tak naprawdę zarobić, bo dziś większość młodego społeczeństwa wyjeżdża do innych krajów często na stałe, a bardzo mało osób zostaje w Polsce.

PolubieniePolubione przez 1 osoba

Niestety prawda. Ktoś wiele lat temu błędnie myślał, że będzie nas coraz to więcej opłacać składki, a stało się zupełnie inaczej. Państwo zachowało się jak niektórzy jego obywatele, przejadło wszystko gdy były dobre czasy, zamiast oszczędzać na czasy gorsze… to zupełnie nieodpowiedzialne i jeszcze dają zły, a może nawet głupi, przykład….

PolubieniePolubienie

Bardzo rzeczowy wpis! Ja staram się oszczędzać na przyszłość, jednak na pewno warto byłoby trochę przełamać strach przed podejmowaniem ryzyka i pomyśleć o jakiejś bardziej efektywnej formie oszczędzania, jak chociażby fundusze inwestycyjne.

PolubieniePolubione przez 1 osoba

Zdecydowanie trzeba dywersyfikować swoje oszczędności. Gdy już parę złotych odłożymy warto założyć konto w biurze maklerskim i zacząć inwestować, choćby najpierw w bezpieczniejsze instrumenty. Ważne, żeby to robić z nastawieniem na długie inwestowanie.

PolubieniePolubienie

O rany – to jeden z lepszych postów dotyczących finansów i dający przede wszystkim kopa do tego, by na to zwrócić uwagę i zrobić coś w związku z tym w swoim życiu. Dziękuję – planowanie finansów ciągle odkładałam na poniedziałek i chyba nie ma na co czekać. 🙂

Będę tu wpadać!

PolubieniePolubione przez 1 osoba

Dziękuję za dobre słowo 🙂 I oczywiście zapraszam częściej.

PolubieniePolubienie

Hmmm, uważam, że wyrobienie sobie nawyku oszczędzania jest bardzo perspektywiczną umiejętnością, lecz… warto dobrze się zastanowić po co mam oszczędzać? Przez lata wmawiano mi, że po to, aby na emeryturze godnie żyć. Tylko, czy to jest naprawdę najlepszy pomysł, aby odkładać życie do starości? Teraz sobie wszystkiego odmawiać, by być może po 67 roku życia mieć raj? Czy to naprawdę jest sensowne? Szczególnie, że większość systemów oszczędnościowych okazała się ściemą i oszustwem. Nie znam nikogo, kto oszczędzał na różnych życiówkach i wyciągnął od ubezpieczycieli chociaż tyle ile włożył. O zysku już nawet nie mówię.

Nie, nie zachęcam do przehulania pieniędzy teraz i natychmiast. Zachęcam natomiast do gruntownego przemyślenia po co oszczędzamy. Mnie najbardziej odpowiada filozofia robienia sobie co jakiś czas mikroemerytur, czyli wykorzystania pieniędzy póki jesteśmy młodzi i dość sprawni na rzeczy, które inni odkładają do emerytury. Można co jakiś czas zrobić sobie przerwę w pracy na dłuższą podróż, można zaszaleć i pojechać do jakiegoś egzotycznego kraju, lub poświęcić czas na jakąś paję o jakiej od zawsze się marzyło (śpiewanie, malowanie, a może wolontariat?). Na to też trzeba nazbierać pieniądze, ale oszczędzanie w krótszej perspektywie jest obarczone mniejszym ryzykiem.

A jeżeli miałbym wybrać sposób oszczędzania? Poszukać koniecznie dochodu pasywnego. Jest wiele możliwości, nie zawsze to musi być zakup mieszkania na wynajem…

PolubieniePolubione przez 1 osoba

W żadnym wypadku nie jestem za odmawianiem sobie wszystkiego. Żyć trzeba również teraz, kiedy jesteśmy zdrowi, silni i mamy chęć, żeby coś zobaczyć, czy przeżyć. Nie jestem też za tym, żeby na bieżąco wydawać wszystko co zarobimy, a może i więcej…. We wszystkim trzeba mieć umiar. Plan zawsze jest potrzebny, gdy umiemy ustalić co chcemy osiągnąć, np. jaką kwotę chcemy mieć na emeryturę, a jaką na większe przyjemności, przyjdzie nam łatwiej dzięki temu jego realizacja. Wiadomo, że im więcej zarabiamy tym większe mamy możliwości, plan niech będzie na miarę naszych możliwości. To też kwestia naszych priorytetów.

Dochód pasywny to najlepsze z możliwych zabezpieczeń swojej przyszłości.

PolubieniePolubienie

Niestety masz rację ;(

Myśl o emeryturze przyprawia mnie o dreszcze i patrząc na to co się dzieje coraz częściej myślę, że jeśli dożyję to i tak jej nie dostanę. Od zawsze jestem chomikiem i zawsze mam coś na czarną godzinę. Powoli odkładam małe sumki, ale to kropla w morzu. Nigdy nie wiemy co się wydarzy i czy nie będziemy potrzebować tych środków wcześniej.

PolubieniePolubione przez 1 osoba

Warto odkładać każdą kwotę. Tak jak piszesz nie wiadomo kiedy się może przydać. Niestety na emeryturę potrzeba oszczędzać długo (i systematycznie), tylko wtedy kwota może się większa nazbierać.

PolubieniePolubienie

Dobry wpis, daje nadzieję. My natomiast mimo dobrej pracy nie jesteśmy w stanie odłożyć nic.. Jeśli coś odkłądamy to nagle coś się dzieje i musimy sięgnąć po oszczędności … 200zł miesięcznie to bardzo dużo dla mojej rodziny.

… 200zł miesięcznie to bardzo dużo dla mojej rodziny.

PolubieniePolubione przez 1 osoba

Dobrze mieć, jak Ty umiejętność oszczędzania, choćby małych kwot. Jak piszesz, bywają niezbędne, nigdy nie wiadomo na co okażą się potrzebne. Oszczędności to bezpieczeństwo, a tego przecenić się nie da. Wierzę, że jest spora szansa, że Polacy zaczną zarabiać więcej, a wtedy umiejętność oszczędzania bardzo się przyda.

PolubieniePolubienie

Zawsze trzeba mieć oszczędności, bo nigdy nie wiadomo, co się może zdarzyć, ale niestety w naszej rzeczywistości bardzo trudno uwierzyć tym, którzy naszymi środkami zarządzają. Trzeba dużej wiedzy na ten temat. Mieszkanie fajna lokata, ale niestety, żeby je kupić za gotówkę, to w wielu przypadkach niemożliwe, taak jest nasza rzeczywistość.

PolubieniePolubione przez 1 osoba

Zdecydowanie oszczędności to konieczność. Myślę, że z tą wiedzą to trochę przesada, moim zdaniem trzeba jej oczywiście trochę, ale potrzebne jest też racjonalne myślenie. To co zgubiło ludzi „inwestujących” w Amber Gold to chęć szybkiego zysku. Zdarzają się tak dobre inwestycje, ale nie często. Dlatego z góry należy je traktować z ogromną rezerwą. I tu faktycznie wiedza na temat konkretnej branży, w którą chcę się zainwestować jest niezbędna plus…. spora doza szczęścia.

PolubieniePolubienie

Bardzo trudny temat, z którym każdy z nas musi się zmierzyć. Nie wierzę w emerytury z ZUSu. Kasę z OFE też prędzej czy później całą rozkradną, bo w naszym kraju zwykłych obywateli ma się za dojne krowy.

PolubieniePolubione przez 1 osoba

Niestety już właściwie mamy potwierdzenie, że OFE zniknie do końca. Zapiszą gdzieś nasze pieniądze na jakimś wirtualnym koncie w ZUS… Musimy zadbać o siebie sami….

PolubieniePolubienie

Ciekawy tekst. Polecam wszystkim którzy są młodzi ale patrzą w przyszłość. Będę zaglądać częściej.

PolubieniePolubione przez 1 osoba

Dziękuję za dobre słowo. I zapraszam 🙂

PolubieniePolubienie

Ciekawe z iloma znajomymi spotkamy się kiedyś przy tych przysłowiowych szachach…

PolubieniePolubione przez 2 ludzi

😉

PolubieniePolubienie

Ja zacząłem z drugiej strony. Jak byłem dzieciakiem to grałem w szachy i skończyłem jak zacząłem szkołę średnią. Koszykówka okazała się bardziej atrakcyjna. Wiadomo dziewczyny wolały sportowców 🙂

PolubieniePolubione przez 1 osoba

I to się nazywa świadomy wybór 🙂

PolubieniePolubienie

Wow, świetne „rozklepanie” tematu. Trzeba też docenić firmę Prudential za fenomenalną kampanię reklamową „Młodzi bogowie” – udało im się uchwycić coś, z czego coraz bardziej zaczynamy zdawać sobie sprawę. Trzeba się edukować i przejmować chociaż część odpowiedzialności za swoją sytuację finansową, teraz i w przyszłości.

Życzę sukcesów w prowadzeniu bloga!

PS. Ofercie firmy Prudential przyjrzałem się kilka miesięcy temu na swoim blogu: http://www.mojaprzyszlaemerytura.pl/2016/04/mlodzi-bogowie-prudential-premiopolisa-emerytura-bez-obaw-opinie.html

PolubieniePolubione przez 1 osoba

Dziękuję za komentarz i dobre słowo 🙂

Reklama wpadła mi już dawno w oko. Świetnie zrobiona. A i temat bardzo na czasie, Choć jeszcze wielu z nas go odsuwa na kiedyś… Zdecydowanie wypada zacząć brać za siebie odpowiedzialność. Trudne ale jedyne właściwe postępowanie.

Dziękuję też za linka, na pewno komuś się przyda. Ja chętnie zajrzę do Ciebie od czasu do czasu.

PolubieniePolubienie

Mam ponad czterdzieści lat i nie raz sie zastanawiałam, co będzie kiedyś… najbardziej się jednak martwię o rodziców, którym został rok dwa lata pracy. Niby lokaty mają, ale nie wiadomo co będzie. Tyle lat ciężkiej pracy i na horyzoncie niepewność. Przykre

PolubieniePolubione przez 1 osoba

Tak to bardzo przykre i nieodpowiedzialne ze strony państwa. Nie wolno nikogo okłamywać, ani przemilczać niewygodnych tematów. Obie mamy już parę lat i czasu coraz mniej na uzbieranie poduszki bezpieczeństwa na emeryturę.

Moi rodzice od wielu lat oboje są już na rencie, a teraz na emeryturze. Nauczyli się żyć inaczej niż wcześniej… Nie jest to na pewno łatwe i do tego to uczucie, że zostali przez kogoś wykorzystani, oszukani….

PolubieniePolubienie

problem w tym, że wiele osób powątpiewa w sens oszczędzania z innego powodu…z obawy przed wielkim „krachem” i stratą wartości pieniądza…historia zna takie przypadki…temat jednak ważny, bo na ZUS nie ma co liczyć, nawet obecni emeryci nie powinni czuć się bezpieczni, niestety

PolubieniePolubione przez 1 osoba

Niestety masz rację. Smutne ale prawdziwe, tym trudniej się przełamać i pójść pod prąd.

PolubieniePolubienie

Można zabezpieczyć się przed krachem. Nieruchomości, bezpieczne waluty, surowce. Kup parę sztuk srebrnych lub złotych monet.

PolubieniePolubione przez 1 osoba

Jest parę w miarę pewnych inwestycji, ale tylko przy długookresowym inwestowaniu. Krótkookresowo to nawet złoto ma długą falę spadkową …

PolubieniePolubienie

Znacie ten kawał z tankującym. Mnie podwyżki paliwa nie ruszają zawsze tankuje za 50 zł. Więc ja idę na emeryturę w wieku 55 lat. A wy możecie iść tak jak wam politycy mówią obecnie 68 ale pewnie to zmienią. Na więcej oczywiście.

PolubieniePolubione przez 1 osoba

Smutny ten kawał niestety, ale często się go słyszy.

Nie wiedzieć czemu boimy się mieć własne zdanie, nie tylko w tym temacie. Wygodniej jest posłuchać i zrobić co nam ktoś inny powie…. „Nie trzeba” brać odpowiedzialności na siebie…

PolubieniePolubienie

Trzeba robić dzieci i liczyć na to, że w czarnej godzinie to one nam pomogą.

PolubieniePolubione przez 1 osoba

Jakieś dziesięć, a może i więcej lat temu, mój przyjaciel powiedział do mnie, że jego emerytura to jego dzieci (4). Wtedy to do mnie tak nie dotarło jak dzisiaj…. Wiele się zmieniło (pewno tylko w świadomości) przez ten czas.

PolubieniePolubienie

Bardzo dobry tekst! Oszczędności i myśl o emeryturze to coś co bardzo mnie niepokoi. Jestem 26 letnią mamą 2 dzieci, na rynek pracy jeszcze nie weszłam. Nie podoba mi się żadne rozwiązanie, które oferuje państwo. Mam świadomość, jak działa ZUS i ze moje pokolenie musi płacić i nie na swoją emeryturę, a na swoich rodziców. Nie mam.nic przeciwko, ale może żyję w utopijnym przeswiadczeniu, że lepiej by było gdyby państwo mniej by nam zawierało by dać obywatelom. Nie znoszę tego podejścia, że państwo musi dać, bo mi się należy. Według mnie byłoby idealnie, gdyby państwo jawnie powiedziało młodym, że składki ma zus płacicie dla swoich rodziców, ale jednoczesnie dałby możliwość składania swoich oszczędności bez możliwości zabrania tego jak bylot z OFE. W tum.momencie mlodzi jak ja, którzy po studiach dopiero wchodzą na rynek pracy mają problem.z oszczedzaniem. Po pieresze place. Po drugie, kazdy chce zainwestować w podstawowe dobra materialne na przyszłość. Gwoj tekst podsuną mi kilka pomyslow, ale jest też kwestia tego, że po kilku aferach bankom też ciężko powierzyć swoje oszczędności.

PolubieniePolubione przez 1 osoba

Tak się spieszyłam z wypoceniem swoich myśli, że nie nie zdążyłam poprawić literówek. Mam jednak nadzieję, że te strzępki są wystarczająco czytelne.

PolubieniePolubione przez 1 osoba

Spokojnie, komentarz jest czytelny 🙂

PolubieniePolubione przez 1 osoba

Też uważam, że mówienie wprost prawdy jest znacznie lepsze, niż kłamanie latami jakie to cudowne emerytury będziemy kiedyś mieli. Byłoby to uczciwe, gralibyśmy w odkryte karty. Rządzący muszą coś z tym zrobić. Wbrew pozorom jeden podatek, bez dzielenia czy to idzie na emeryturę czy na szkoły, czy drogi, może byłby sensowny. Muszą też powiedzieć, że państwo będzie w stanie w przyszłości płacić wszystkim jednakową bardzo podstawową emeryturę a resztę uzbierajcie sobie sami.

Super, że interesujesz się swoją emeryturą mając tyle lat. Im wcześniej zacznie człowiek o tym myśleć i odkładać choćby najmniejsze kwoty, tym łatwiej większą kwotę odłożyć. Jak na razie mamy gwarancje bankowe do 100.000 euro dla jednej osoby w jednym banku. Dopóki nie będzie krachu jakiegoś wielkiego banku pieniędzy w funduszu starczy na długo. Można więc gdzieś „lokować” środki w miarę bezpiecznie, a jeśli coś zacznie się dziać je „spieniężyć”.

Pomocny może się też okazać mój drugi tekst w tym temacie: https://prostoofinansach.wordpress.com/2016/11/20/zagramy-w-szachy-na-emeryturze/

PolubieniePolubione przez 1 osoba

Dziękuję, w wolnej chwili przeczytam;)

PolubieniePolubione przez 1 osoba

świetny, bardzo pomocny artykuł.

PolubieniePolubione przez 1 osoba