Zgodnie z zapowiedzią na FB przygotowałam analizę ankiety przeprowadzonej przez OECD na temat świadomości finansowej mieszkańców 30 państw, w tym Polski. Wynik dla Polaków był druzgocący ponieważ znaleźliśmy się na ostatnim miejscu, tuż za Białorusią… Przepytano 51 tyś mieszkańców tych krajów w wieku 18-79 lat. Z Polski osób było 1.000, reprezentatywna grupa. Pytania były zadawane w bezpośrednim kontakcie, tzw face to face.

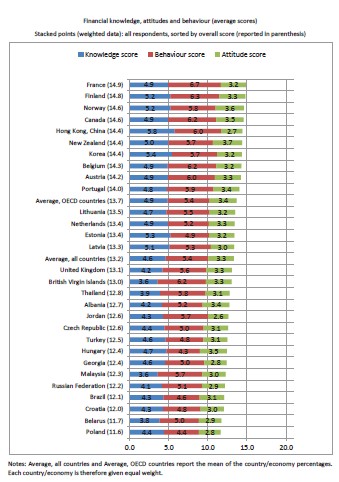

Ankieta składała się z trzech części. Pierwsza zawierała 7 pytań o podstawowe zależności finansowe. Były to typowe pytania o wiedzę. Zdobyć można było 7 punktów, po jednym za każde pytanie. Portal Bankier.pl przedstawił je w postaci krótkiego testu. Kolejna część dotyczyła zachowań finansowych – do zdobycia kolejne 9 punków. A trzecia próbowała ustalić jak planujemy nasze finanse długoterminowo – do zdobycia 5 punktów. Punktów mogliśmy więc zdobyć 21, uzyskaliśmy niestety tylko 11,6, przy średniej 13,2.

Najgorzej wypadliśmy w części drugiej zdobywając niespełna 49 % procent punktów. A najlepiej z wiedzy teoretycznej – 56% punktów. Przyjrzyjmy się zadanym pytaniom, w każdym kraju były nieco inaczej zadane, lecz dotyczyły konkretnego zjawiska. Dlatego oprę się na sensie pytań zaproponowanych przez Bankiera.

Cześć 1 – wiedza finansowa

- Otrzymałeś bon na 1000 zł, możesz go wydać dopiero za rok. Inflacja wynosi minus 0,8%. Ile będziesz mógł kupić za rok. Prawidłowa odpowiedź: więcej niż dzisiaj. Wynika to z tego, że skoro mamy deflację to ceny spadają, będzie można więc kupić więcej. Tu naszych odpowiedzi dobrych było aż 80%. Czyżby deflacja w Polsce pomogła? Tylko trzy „kraje” były lepsze: Estonia, Finlandia i Hong Kong.

- Pożyczasz koledze 25 zł, dostajesz z powrotem 25 zł. Ile odsetek kolega zapłacił za pożyczone pieniądze? To chyba najprostsze z pytań. Zwrócono taką samą kwotę, czyli odsetek nie było żadnych.

- Wpłacasz na roczną lokatę 100 zł z oprocentowaniem 2%. Odsetki od lokaty nie są opodatkowane. Ile dostaniesz po roku gdy lokata się skończy? Prosto można wyliczyć, że otrzymamy wpłacone 100 zł i odsetki od nich , czyli 100*2% czyli 2 zł. Razem będzie więc 102 zł.

- Ile otrzymałbyś z tej samej lokaty jeśli przetrzymałbyś pieniądze przez 5 lat. Zakładamy że lokata odnawia się co roku, a Ty nie wypłacasz pieniędzy w międzyczasie. Prawidłowa odpowiedź: więcej niż 110 zł. Dlaczego? Skoro za rok dostalibyśmy 2 zł? Dlatego, że po pierwszym roku mielibyśmy już lokatę nie na 100 zł tylko na 102 zł (razem z odsetkami), w kolejnym 104,04, rok później 106,12 zł itd., więc i odsetki byłyby nieco wyższe niż 2 zł za rok.

- Inwestycja obiecująca wysoki zysk zapewne jest ryzykowna. Prawda czy fałsz? To zdanie jest oczywiście prawdziwe. Polacy najlepiej się o tym mogli przekonać, choćby przy aferze Amber Gold. Jest możliwość, żeby zarobić więcej niż na lokacie 1% czy 2%, ale z każdym procentem ryzyko rośnie. Na to pytanie odpowiedziało tylko 30% badanych Polaków. Gorzej odpowiedzieli tylko obywatele Białorusi (7%), Tajlandii (20%) Jordanii (22%), Albanii (28%). Nie wyciągnęliśmy jednak wniosków z tej słynnej afery.

- W okresie wysokiej inflacji koszty życia gwałtownie rosną. Prawda czy fałsz? – to zdanie też jest prawdziwe. Inflacja oznacza wprost, że ceny rosną. Pamiętacie jeszcze inflację choćby z roku 1989? Wynosiła tylko… 251,1%, by w 1990 osiągnąć już wielkość 585,8% Wtedy trzeba było bardzo szybko robić zakupy, bo za pieniądze w portfelu można było kupić coraz to mniej, znacznie mniej.

- Ryzyko inwestowania w papiery wartościowe z reguły można ograniczyć kupując ich różne rodzaje. Prawda czy fałsz? To zdanie również jest prawdziwe. Każdy rodzaj ryzyka możemy ograniczyć rozbijając je na różne mniejsze elementy. Jeśli trafi się jakaś czarna owca, to być może tylko jedna a nie wszystko. Ryzyko więc ograniczymy.

Co ciekawe, wdg raportu mniej niż 10% Polaków odpowiedziało na wszystkie 7 pytań prawidłowo…. A z tego co widzę, jeśli ktoś się na fanpage chwalił, to właśnie takim wynikiem. Nie było nas widać zbyt wiele. Gratuluję więc 🙂 Na 6 pytań odpowiedziało ponad 20% pytanych. Byli też tacy którzy nie odpowiedzieli na żadne z pytań, czytając z wykresu, wydaje mi się że mogło ich być około 1%.

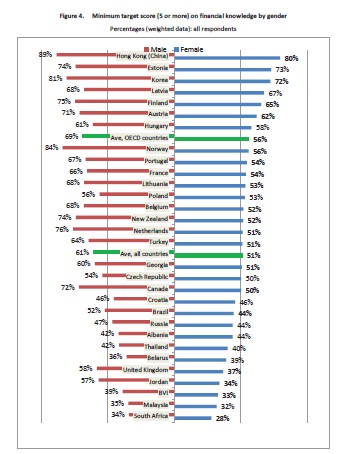

Niestety po raz kolejny zostało potwierdzone, że kobiety osiągały gorsze wyniki niż mężczyźni, choć w Polsce różnica była nie wielka 56% do 53%, kiedy w Norwegia jest to już 84% do 56%. Ciekawostka, że na Litwie i Łotwie różnica wynosi zaledwie 1% na korzyść mężczyzn. Polskie kobiety są jednak sporo ponad średnią, która dla wszystkich badanych wyniosła 61% do 51%. Takie małe pocieszenie.

Część 2 Zachowania finansowe – tu można było zdobyć najwięcej punktów, ale nam się nie bardzo to udało.

OECD uznało, że dobrym wynikiem będzie gdy ankietowani zdobędą co najmniej 6 punktów na 9. I stało się tak we Francji, ale na Węgrzech taki wynik osiągnęło tylko 25% respondentów. Pytania dotyczyły poniższych pytań:

- Czy jesteś odpowiedzialny za podejmowanie codziennych decyzji finansowych w twoim gospodarstwie domowym

- Czy robisz budżet domowy

- Czy jesteś osobą odpowiedzialną za oba wcześniejsze punkty

Polacy wypadają w tej części bardzo dobrze: 94% osób podejmuje codzienne decyzje finansowe, 66% ma budżet, 63% robi jedno i drugie.

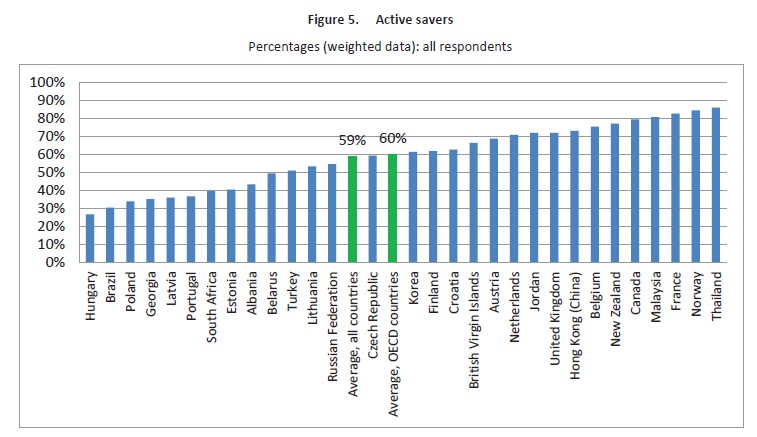

Drugi elementem ocenianym w tej części, w której wypadliśmy już sporo gorzej, było aktywne oszczędzania. Ankieterzy mieli tu na myśli nasze świadome zachowania wykorzystujące naszą wiedzę finansową (całkiem dobrą), jak choćby świadome zakupy, opłacanie terminowo rachunków i bieżącą kontrolę nad swoimi finansami. Nasz wynik nie jest wiele lepszy od Węgrów – to tylko odrobinę ponad 30%, przy średniej dla wszystkich 59%. W części dotyczącej świadomych zakupów uzyskaliśmy 55% to najgorszy wynik, 67% ankietowanych płaci rachunki terminowo. Tylko 32% ustawia sobie cele finansowe długoterminowe i dąży do ich realizacji, to znów najgorszy z wyników. Czyżbyśmy żyli chwilą? Nie wierzymy, że dożyjemy do emerytury? A może myślimy, że jakoś to będzie? Coś nam zostało w głowach z czasów które już nie wrócą?  Elementem oceny w tym punkcie były też pytania o to czy wystarcza nam pensji (przychodów) na życie – prawie 20% nie wystarcza, a ponad 10% pożycza żeby związać koniec z końcem. Pytano również o plany długookresowe i korzystanie z wiedzy specjalistów. Zadawano pytania z kilkoma wersjami odpowiedzi. Należało zaznaczyć tą, która najlepiej opisuje nasze zachowania. Chodziło o sposób wyboru ofert finansowych, przygotowanie się do podjęcia decyzji i informacje skąd czerpiemy informacje. Wynik, który został uznany za minimum wiedzy w tym zakresie, to 6 punktów na 9 możliwych do osiągnięcia. Z Polaków tylko 30% osób osiągnęło ten wynik. Co ciekawe, tu Polki było nieco lepsze niż Polacy 31% do 30%. Choć małe to pocieszenie gdy Francuzi i Francuski uzyskali po 85%. To była najgorsza część ankiety w wykonaniu obywateli Polski. Miała największy wpływ na ocenę końcową.

Elementem oceny w tym punkcie były też pytania o to czy wystarcza nam pensji (przychodów) na życie – prawie 20% nie wystarcza, a ponad 10% pożycza żeby związać koniec z końcem. Pytano również o plany długookresowe i korzystanie z wiedzy specjalistów. Zadawano pytania z kilkoma wersjami odpowiedzi. Należało zaznaczyć tą, która najlepiej opisuje nasze zachowania. Chodziło o sposób wyboru ofert finansowych, przygotowanie się do podjęcia decyzji i informacje skąd czerpiemy informacje. Wynik, który został uznany za minimum wiedzy w tym zakresie, to 6 punktów na 9 możliwych do osiągnięcia. Z Polaków tylko 30% osób osiągnęło ten wynik. Co ciekawe, tu Polki było nieco lepsze niż Polacy 31% do 30%. Choć małe to pocieszenie gdy Francuzi i Francuski uzyskali po 85%. To była najgorsza część ankiety w wykonaniu obywateli Polski. Miała największy wpływ na ocenę końcową.

CZEŚĆ 3 – postawy finansowe

W różnych krajach różnie zadano pytania, chodziło bardziej o ocenę jakimi postawami się kierujemy:

- interesuje nas dzisiaj, jutrem będziemy martwić się jutro - wolimy zatrzymać pieniądze na dłużej/później niż od razu wydać - pieniądze trzeba wydać

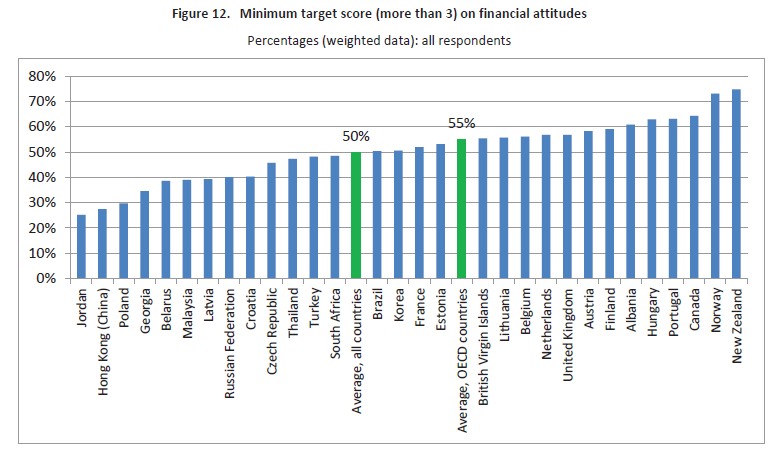

Tylko 50% respondentów patrzy na swoje finanse długoterminowo. I znowu o Polakach przeczytamy we wnioskach: mniej niż 3 osoby na dziesięć charakteryzują się postawą zmierzającą w kierunku długoterminowym, podobnie jak w Chinach, Jordanii i Hong Kongu… Najlepiej wypadły kobiety w Norwegii . W tej części badania kobiety wypadały ogólnie lepiej niż mężczyźni, dla ankietowanych ze wszystkich krajów jest to 53% do 47%. (Czyżby zadano kłam stwierdzeniu, że to kobiety łatwiej wydają pieniądze???) Tu niestety znowu jesteśmy w pierwszej trójce od końca… Tylko 30% rodaków uzyskało minimalny wynik (co najmniej 3 punkty). Najlepiej wypadła Nowa Zelandia – ponad 70%. W podsumowaniu raportu znowu znajdziemy parę słów o Polsce, zauważono bowiem, ze przy przyzwoitej wiedzy finansowej, nie umiemy jej przełożyć na właściwe zachowania. I na to powinno się zwrócić uwagę w naszym kraju, żeby Polacy rozumieli i podejmowali lepsze decyzje w sprawie swoich pieniędzy i aktywnie nimi zarządzali.

W podsumowaniu raportu znowu znajdziemy parę słów o Polsce, zauważono bowiem, ze przy przyzwoitej wiedzy finansowej, nie umiemy jej przełożyć na właściwe zachowania. I na to powinno się zwrócić uwagę w naszym kraju, żeby Polacy rozumieli i podejmowali lepsze decyzje w sprawie swoich pieniędzy i aktywnie nimi zarządzali.

Pojawia się też część badająca finansowe wykluczenie. Sprawdzano jak korzystamy z 4 rodzajów narzędzi finansowych:

- lokat bądź programu emerytalnego - rachunku bankowego i przelewów elektronicznych - jakiegokolwiek ubezpieczenia - kart kredytowych bądź kredytu hipotecznego.

Tu również wypadamy poniżej średniej. Najwięcej z nas ma konto i korzysta z przelewów, oraz ubezpieczenie, najmniej KK bądź hipotekę. Wypadamy najgorzej z krajów UE, jedną pozycję przed nami są Węgrzy. Próbowano też zidentyfikować procent osób bez dostępu do usług finansowych Uzyskaliśmy tu 8 miejsce od końca, też fajnie nie wygląda, choć tym razem są za nami choćby Holendrzy a Węgrzy znów zamykają listę.

Zanim napiszę moje podsumowanie, parę słów o OECD . Jest to organizacja międzynarodowa, która zrzesza państwa, a jej celem jest wspieranie wzrostu gospodarczego i zwiększania stopy życiowej obywateli. Z jej prac korzysta ponoć 100 krajów, a może i więcej, gdyż zajmują się również ustalaniem (negocjowaniem) zasad obrotu gospodarczego między różnymi krajami.

Podstawowy wniosek jest więc taki, że udało nam się zwiększyć wiedzę obywateli, ale nie do końca ją rozumiemy, nie umiemy jej wykorzystać. Wzrosła wiedza, myślę, że szczególnie tych najmłodszych. W 2014 roku, również OECD badał 15-latków, w tym badaniu nasza młodzież uzyskała wynik lepszy od średniej, nie było też istotnych różnic między dziewczynkami i chłopcami. Jednak co dziesiąty 15-latek miał słabą wiedzę w tym zakresie, czyli lepiej niż dorośli, ale zawsze można próbować i ten wynik poprawić. Ciekawe wyniki były w tym badaniu, choć nie zaskakujące. Wynik dziecka zależał bowiem od wykształcenia rodziców (im wyższe tym lepiej), a także miejsca zamieszkania: lepiej miasta gorzej wieś.

Ja do wniosków dołożyłabym jeszcze jeden, choć nie wynika on wprost z żadnego z badań.A raczej z naszej historii. Przypuszczam bowiem, że im starszą osobę pytano tym wynik był gorszy. Starsze osoby w Polsce nie mają przecież przeważnie kont bankowych, nie mówiąc o kartach kredytowych czy hipotekach. A także często nie korzystają z internetu. Istnienie komercyjnych banków u nas to taka niezbyt odległa historia… Edukacja finansowa, jakakolwiek, pojawiła się również całkiem niedawno, myślę że to można by uznać za jedną z przyczyn takich wyników. Zakładam, że w innych krajach europejskich edukacja była prowadzona znacznie dłużej.

Jest też jeszcze jeden powód, zarobki w Polsce i poziom życia odbiegają od innych krajów, oczywiście nie od wszystkich. Przez to oszczędności też mamy mniejsze, więc nie bardzo interesujemy się oszczędzaniem, inwestowaniem czy planowaniem. Choć z drugiej stronny, być może właśnie to że się nie interesujemy powoduje, że nie mamy oszczędności…. Są też kraje o podobnym do naszego poziomie życia a ich wyniki są lepsze. Więc argument raczej nie trafiony.

Co możemy zrobić, żeby nasza wiedza się poprawiła? W dzisiejszych czasach mamy ułatwiony dostęp do wiedzy, choćby dzięki dostępowi do internetu. Jeśli chcemy to możemy szukać informacji sami i oprócz czasu nic to nie kosztuje. Pojawiają się też różne akcje choćby od kliku lat powtarzający się w TVP test wiedzy ekonomicznej. Powstało też wiele blogów, które piszą o finansach, nie tylko w sposób naukowy, ale również przyjazny dla każdego. Warto czytać, interesować się tematem. Tak, żeby w Polsce pieniądze przestały być tematem tabu.

Zainteresowałam tematem? Chcesz podyskutować, czy o coś zapytać, pisz proszę. Miło mi będzie zobaczyć, że kogoś zainteresowała moja analiza. Raport składa się z 95 stron, mam nadzieję, że wyciągnęłam z niego to co najciekawsze. Dla ciekawych tu znajdziecie link do oryginalnego raportu.

Co za skrupulatny artykuł, wow!

PolubieniePolubione przez 2 ludzi

Zaczytałam się Ulu w tym artykule i przyznam szczerze, że niemal od zawsze mam „roztropność finansową”, niestety gotówki ciągle za mało 😉

PolubieniePolubione przez 1 osoba

Gratuluję roztropności 😉

PolubieniePolubienie

Strasznie dużo pracy musiałaś włożyć w ten wpis! Świetna robota!

PolubieniePolubione przez 1 osoba

dziękuję 🙂

PolubieniePolubienie

Wypełniałem tą ankietę 😀 Osobiście widzę braki w edukacji finansowej z poziomu szkolnego. Natomiast same wyniki mnie nie dziwią, mamy w Polsce niski poziom wiedzy finansowej. Amber Gold czy franki to tego świetny przykład (choć we frankach myślę, że po prostu większość ludzi znała ryzyko, ale nie sądzili, że ich to spotka i teraz chcą po prostu ugrać obniżkę)

PolubieniePolubione przez 1 osoba

OOO fajnie „poznać” kogoś kto może potwierdzić, że ankieta rzeczywiście była u nas przeprowadzana 🙂

Myślę, że zbyt często my Polacy wierzymy, że to co złe dotyka tylko innych. Ale to też brak teorii, praktyki, doświadczenia, przewidywania…

PolubieniePolubienie

Bardzo dobry Ula wpis. Widzę, że musimy jeszcze sporo pracować nad naszą społeczną świadomością, że pieniądze są ważne i jednak warto o nich mówić i czerpać wiedzę na ich temat 🙂

PolubieniePolubione przez 1 osoba

Oj dużo pracy przed nami. Musimy dużo mówić o pieniądzach, może jakoś przełamiemy to tabu…

PolubieniePolubienie

Zapewne z pewnym dystansem należy podchodzić do wszelkich badań statystycznych, ale nie dziwię się, że my kiepsko wypadamy. W szkole jedyny przedmiot „Przedsiębiorczość”, jest tak mało ważny, to gdzie młodzi ludzie mają zdobywać wiedzę? Wiem, internet, ale aby szukać trzeba mieć potrzebę i wiedzieć czego się się szuka…

PolubieniePolubione przez 1 osoba

Racja, żeby szukać trzeba wiedzieć czego… Czyli pierwsza powinna być edukacja w szkole, która choć nakreśli kierunek. Uczenie się tylko na własnych błędach jest zbyt kosztowne. Dzisiaj na jakimś blogu spotkałam się ze stwierdzeniem, że specjalnie się nie edukuje młodych, bo ktoś ma w tym interes i zarabia na niewiedzy… Mam nadzieję, że to była tylko wybujała wyobraźnia autorki…

PolubieniePolubienie

Nie jestem zwolennikiem teorii spiskowych i nie sądzę, że kiepska szkoła jest wynikiem celowych zabiegów, jakichś „onych”. Raczej jej kiepskość opiera się na inercji i braku woli do zmian…

PolubieniePolubione przez 1 osoba

Ciekawa ankieta i wpis. Myślę, że większa wiedza i świadomość byłaby, gdyby w szkole uczono praktycznych rzeczy i operowało się na przykładach z życia wziętych czyli nie np. ile jabłek niesie na grzbiecie wielbłąd, tylko ile pieniędzy zostanie ci w portfelu:)

PolubieniePolubione przez 1 osoba

Masz rację, wiedzę, którą możemy „praktycznie” skojarzyć zapamiętujemy na dłużej. Wyrabiamy tak też sobie właściwe nawyki.

PolubieniePolubienie

Fajnie, że są organizacje robiące takie badania 🙂 Najbardziej niepokoi mnie fakt, że tak mało Polaków oszczędza: jakieś 60% nie posiada żadnych oszczędności.

Mnie finansów nauczyli rodzice i babcia. Wystarczyło obserwowanie, w jaki sposób mądrze zarządzają nawet małą sumą pieniędzy 🙂

PolubieniePolubione przez 1 osoba

Najwięcej wynosi się z domu. Jednak nie każdy rodzic czuje na sobie tą odpowiedzialność, może też nie umie tego zrobić. Niestety szkoła też się nie popisuje w naszym kraju zbyt dobrym programem w zakresie ekonomii. Podobno dzisiaj już jest lepiej, ale nie umie ocenić, moja córa już jest dorosła.

PolubieniePolubienie

Kiedyś mieszkałem w Polsce i przyznam szczerze, że ciężko jest oszczędzać.

PolubieniePolubione przez 1 osoba

Kawał świetnej roboty! Ja, niestety, jestem z tych nieświadomych. Dopiero zaczynam widzieć popełniane błędy :(.

PolubieniePolubione przez 1 osoba

Ważne, gdy człowiek sobie uświadamia, że coś jest mu potrzebne i próbuje tą „dziurę” załatać 🙂

PolubieniePolubienie

Ula, ja bardzo marnie czuję się po przeczytaniu tego wpisu. I to tylko i wyłącznie moja wina, bo zwyczajnie jestem finansową łajzą. Źle zarządzam pieniędzmi. Dużo pracujemy i zarabiamy oboje, ale ciągle inwestujemy w edukację dzieci, chyba zbyt duży dom, 3 zwierząt. I to chyba błąd, bo widmo braku godziwej emerytury mnie przeraża. Od jakiegoś czasu, dzięki temu, że czytam Twojego bloga, coraz mocniej chodzi mi to po głowie, ale nie mam ciągle jeszcze planu na bezpieczne oszczędzanie na starość. Bo co będzie jak dożyję? Ula świetny i merytoryczny wpis! Bardzo pracochłonny. I motywujący!

PolubieniePolubione przez 1 osoba

Dziękuję Babownia za taki komentarz 🙂 Każdy z nas stara się robić to co naszym zdaniem jest najważniejsze. I na pewno jest tym edukacja nasza czy naszych dzieci. Zwierzakom też trzeba pomagać. Z domem to pewno większość z nas do takich wniosków dojdzie jak Ty, gdy dzieci z niego wyfruną. Nie można być tak bardzo krytycznym wobec siebie. Ale z drugiej strony nikt nas nie nauczył, te 20 lat temu, że od pierwsze pensji należy odkładać na emeryturę… I dzisiaj sami to widzimy, albo nawet podskórnie czujemy, że czasu coraz mniej.

Muszę pomyśleć nad postem wprost dla Ciebie w tych tematach. Raz jeszcze dziękuję za komentarz, dodałaś mi skrzydeł <3.

PolubieniePolubienie

Szczerze mówiąc jestem porażony wiedzą Polaków o finansach. Nie wiem jakie masz poglądy, ale jeśli zajmujesz się pieniędzmi to na pewno Ciebie również przeraża fakt, że nic o pieniądzach nie wiemy (oprócz tego, że ciągle ich nie mamy). To przykre, bo to i wina systemu edukacji i chęci nas samych do zmian. Później dziwić się, że ludzie widzą w programach typu 500+ same korzyści, a drugiego dna (i ogrrooooomnych kosztów) nie widzą…

Dzięki za wpis!

PolubieniePolubione przez 1 osoba

Bardzo trafny komentarz. Ja myślę że zbyt często myślimy tylko o tym co teraz. Nie zastanawiamy się co będzie jutro, nie mówiąc co za 5, 10 czy 20 lat. Ekonomia jest nieubłagana nie weźmie się nic z niczego. Na wszystko trzeba zapracować. Może socjalizm nas zepsuł… Ale to się skończyło bezpowrotnie. Dziękuję za odwiedziny 🙂

PolubieniePolubienie

Dziękuję ;-). Masz stuprocentową rację. Tylko co robić, żeby to zmieniać, skoro mamy takie a nie inne społeczeństwo? Ludzie się dzielą (politycznie i poglądowo – ze skrajności w skrajność), nastroje robią się napięte. Każdy myśli jak napisałaś – tu i teraz… to wygląda jak syzyfowa praca…

Będę zaglądał częściej, do siebie również zapraszam 😉

PolubieniePolubione przez 1 osoba

Kurczę, pytania naprawdę podstawowe, a wyniki badania piorunujące… Może to też pokazuje, dlaczego wybieramy takich, a nie innych polityków? Ludzie lecą na proste hasła w stylu: 500zł na dziecko, podwyższenie najniższej krajowej, doraźne korzyści finansowe. Nie myślą, jaki to ma efekt dla całego systemu i w horyzoncie długoterminowym, bo tego nie rozumieją. Łatwo jest wyciągnąć rękę po pomoc, szkoda że takie podejście nie uczy zbytnio samodzielności w dłuższym okresie…

Jak widać, edukacja finansowa jest bardzo potrzebna. Powinno być więcej takich ludzi jak Michał Szafrański, który ma już spore zasługi na tym polu. Dobrze, że też o tym piszesz 🙂 Niech edukacja finansowa się niesie!

PolubieniePolubione przez 1 osoba

Najłatwiej wyciągnąć rękę po pieniądze, trudniej na nie zarobić. Ja się boję o tych wszystkich, którzy 500+ wykorzystają na bieżące cele. Co oni zrobią jak dzieci skończą 18 lat? Trzeba o finansach pisać, uczyć jak najwięcej się da, tylko nikogo do tej nauki zmusić się nie da….

PolubieniePolubienie

Wielka szkoda, że wiedza Polaków na temat finansów nie jest wysoka. A nawet, gdy już mamy opanowane podstawy, nie przekłada się to w praktyce. Osobiście udaje mi się odkładać co miesiąc pewną sumę pieniędzy, pomimo że moje zarobki są niskie. Często brakuje nam środków, by poza codziennymi wydatkami zrobić coś dla przyjemności. Ale ważniejsze jest dla mnie odłożyć nawet marne 50 zł w miesiącu, niż nie włożyć do oszczędności ani złotówki, bo np. wolę iść do kina. Bardzo ciekawy artykuł, na pewno pracochłonny, ale chyba było warto 🙂

PolubieniePolubione przez 1 osoba

Gratuluję samodyscypliny, to podstawa bezpieczeństwa finansowego. Myślę, że warto było spędzić trochę czasu nad analizą wyników ankiety. Może parę osób go przeczyta i zmieni swoje przyzwyczajenia.

PolubieniePolubienie

Finanse i matematyka to podstawa przyjemnego życia, więc warto, aby każdy z nas rozwijał się w tym kierunku. Warto więc byłoby zadbać o specjalne programy nauczania, które zwiększałyby nacisk na te przedmioty.

PolubieniePolubione przez 1 osoba

Masz rację, edukacja to podstawa. Co nieco się już zmieniło, ale ciągle mało.

PolubieniePolubienie

Bardzo ciekawe te Twoje badania a z drugiej strony bardzo proste i czytelne. Mam wrażenie, że Polacy nie nadążają za pędzącym rynkiem pracy i biznesu. Gubią się tych wszystkich przepisach i po prostu nie chcą ich zgłębiać. Stąd ta cała niewiedza.

PolubieniePolubione przez 1 osoba

Może tak być. Uznajemy je za nieważne, więc nie zależy nam na tej wiedzy…. A szkoda, bo znajomość pojęć finansowych może w życiu pomóc.

PolubieniePolubienie

Si mueves mucho las manos y la pantalla del reloj se enciende de forma continua, puedes desactivar

la prestación Activar al Elevar la Muñeca. https://stevensizpajmbnom.wordpress.com/2017/01/11/valoraciones/

PolubieniePolubione przez 1 osoba